Trop de mensualités, un budget qui s’érode chaque mois, un projet à financer sans savoir par où commencer. C’est exactement pour ces situations que le courtier Solutis a construit son offre de crédit à la consommation. Depuis 1998, la société accompagne les particuliers qui cherchent à emprunter dans de bonnes conditions ou à reprendre la main sur des crédits qui s’accumulent. Voici ce que couvre concrètement la gamme conso de Solutis, et comment elle peut répondre à votre situation.

Le courtier Solutis propose d’excellentes alternatives pour les particuliers.

Le rôle du courtier : Qu’est-ce que Solutis ?

Solutis n’agit absolument pas comme une banque traditionnelle. Au contraire, cette entreprise française opère officiellement comme un courtier intermédiaire en opérations de banque. Par conséquent, elle cherche les meilleures offres de financement pour vous. En effet, les experts de solutis.fr comparent les propositions de très nombreux partenaires bancaires.

De cette manière, vous gagnez un temps précieux lors de vos recherches personnelles. Vous n’avez plus besoin de visiter chaque agence bancaire de votre ville. Le courtier centralise toutes les informations techniques pour vous. Ainsi, vous obtenez un contrat parfaitement adapté à votre profil d’emprunteur. Finalement, cette intermédiation garantit une totale transparence lors de la signature de votre contrat de prêt.

Le prêt personnel à la consommation avec Solutis Conso

Solutis propose plusieurs types de prêts conso selon la nature du projet.

Le prêt personnel sans justificatif est la formule la plus souple. Les fonds sont accordés librement, sans avoir à détailler l’usage prévu : voyage, travaux, achat d’occasion, imprévu de trésorerie… Le montant peut atteindre 75 000 € (plafond légal fixé par la loi Lagarde) avec une durée de remboursement allant jusqu’à 84 mois.

Le crédit auto finance l’achat d’un véhicule neuf ou d’occasion. Contrairement au prêt personnel, il s’agit d’un crédit affecté : les fonds sont directement liés à l’achat, ce qui peut ouvrir droit à certaines protections supplémentaires pour l’emprunteur.

Le prêt travaux permet de financer des rénovations, de l’amélioration énergétique ou des aménagements du logement, sans avoir à mobiliser un prêt immobilier ou une hypothèque.

Le crédit renouvelable est une réserve d’argent disponible à la demande, reconstituée au fur et à mesure des remboursements. Pratique pour des dépenses récurrentes ou des petits montants, il demande néanmoins une gestion rigoureuse pour ne pas s’emballer.

Dans tous les cas, Solutis compare les offres de ses partenaires bancaires pour vous orienter vers la solution la mieux adaptée à votre profil — sans favoriser un établissement plutôt qu’un autre, grâce à son statut de mandataire non exclusif.

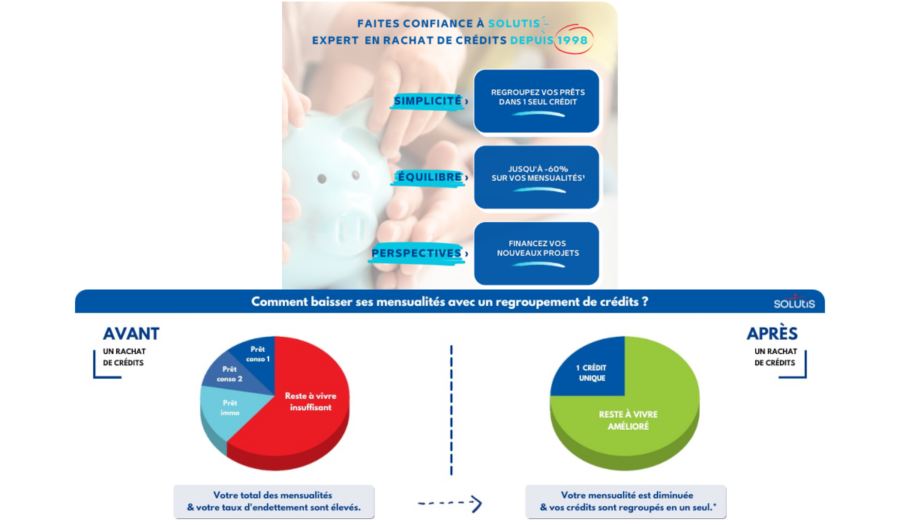

Le rachat de crédit conso : La spécialité de solutis.fr

Le rachat de crédit conso s’adresse aux emprunteurs qui jonglent avec plusieurs prêts simultanément : crédit auto, renouvelable, personnel, LOA… Chaque contrat a sa propre mensualité, son propre taux, sa propre date d’échéance. Le résultat : un budget difficile à lire, un taux d’endettement qui grimpe, et un reste à vivre qui se réduit.

Le principe du rachat de crédit est simple : une banque partenaire de Solutis solde l’ensemble de vos crédits en cours et les remplace par un contrat unique, avec une seule mensualité recalculée en fonction de vos capacités de remboursement. L’objectif est de réduire la charge mensuelle — parfois jusqu’à 60 % selon les situations — même si cela implique d’allonger la durée totale de remboursement et donc d’augmenter le coût global du crédit.

Le rachat de crédit conso chez Solutis peut s’étaler sur 12 à 144 mois. Il peut également inclure une enveloppe de trésorerie supplémentaire si vous souhaitez financer un nouveau projet en même temps.

À noter : cette opération ne mobilise pas de bien immobilier en garantie. Elle est donc accessible aux locataires comme aux propriétaires, et ne nécessite pas d’hypothèque dans la plupart des dossiers.

Comment se déroule une demande sur internet ?

Comment lancer votre démarche de financement sur internet de manière sécurisée ? Premièrement, vous visitez le site Solutis depuis votre ordinateur ou votre téléphone. Deuxièmement, vous remplissez le formulaire de simulation totalement gratuit et sans engagement. Dans ce questionnaire numérique, vous déclarez vos revenus actuels et vos charges mensuelles exactes. Immédiatement, le système informatique analyse votre situation financière globale avec précision.

Ensuite, un conseiller dédié vous rappelle par téléphone très rapidement. Ce professionnel étudie la faisabilité de votre projet en direct avec vous. Puis, il vous demande d’envoyer vos pièces justificatives pour monter le dossier définitif. Finalement, vous transmettez vos fiches de paie et vos relevés de compte via un espace personnel crypté. Par conséquent, le traitement de votre demande s’effectue avec une très grande rapidité.

Les critères d’acceptation et le taux d’endettement

Le courtier impose certaines conditions strictes pour valider votre dossier. Avant tout, vous devez résider fiscalement en France pour utiliser ces services. De plus, les banques partenaires exigent des revenus réguliers et très stables. Par exemple, un contrat à durée indéterminée (CDI) rassure énormément les organismes prêteurs. Également, votre taux d’endettement après l’opération ne doit pas dépasser le tiers de vos revenus mensuels.

Par conséquent, les analystes calculent votre capacité de remboursement avec une extrême rigueur. Ainsi, ils évitent de vous plonger dans une situation financière périlleuse. De surcroît, le courtier vérifie votre inscription éventuelle au fichier des incidents de remboursement des crédits aux particuliers (FICP). Un tel fichage complique considérablement l’obtention d’un nouveau prêt classique. Néanmoins, certaines solutions de rachat avec garantie hypothécaire existent encore dans ce cas précis.

Que faire en cas de refus de votre dossier ?

Bien que Solutis se positionne comme un appui pour les dossiers dits « difficiles » : situation professionnelle atypique, taux d’endettement élevé, profil que les banques classiques écartent par défaut. Le courtier connaît les critères d’octroi de ses partenaires et sait quel établissement est le plus susceptible d’accepter un profil donné.

Cependant, parfois, les partenaires bancaires rejettent malheureusement votre demande de financement. Dans cette situation frustrante, vous ne devez absolument pas perdre espoir. En effet, votre conseiller Solutis vous expliquera les raisons exactes de ce refus catégorique. Par exemple, vous avez peut-être un découvert bancaire trop fréquent sur vos derniers relevés. Dès lors, vous devez assainir vos comptes bancaires pendant trois ou quatre mois consécutifs.

Ensuite, vous pourrez déposer une toute nouvelle demande de Solutis conso ultérieurement. Finalement, cette période d’attente vous permettra de présenter un profil beaucoup plus rassurant aux banques. Surtout, ne multipliez pas les demandes chez d’autres courtiers simultanément. Cette mauvaise pratique alerte les banques et pénalise grandement votre note de solvabilité globale.

Oui. Le rachat de crédit consommation ne nécessite pas de garantie hypothécaire dans la majorité des cas. Il est donc accessible aux locataires.

Non. L’utilisation du simulateur en ligne et l’étude de votre dossier par un conseiller Solutis sont totalement gratuites et sans engagement. Le courtier se rémunère uniquement si vous signez une offre de prêt.

En général, oui. Réduire la mensualité implique d’étaler le remboursement sur une période plus longue, ce qui augmente le coût total du crédit. C’est le compromis central de l’opération.