Pour bien comprendre la valeur de l’offre, il convient d’abord d’analyser l’acteur financier qui se cache derrière. La SOFIAP (Société financière pour l’accession à la propriété) n’est pas une banque lambda. En effet, elle est l’héritière directe de la SOCRIF, une institution bien connue des anciens cheminots. Aujourd’hui, la SOFIAP opère en tant que filiale détenue conjointement par La Banque Postale et la SNCF elle-même. Elle connaît ainsi parfaitement les spécificités statutaires des agents SNCF (primes, évolution de carrière, régime de retraite) et adapte ses produits en conséquence. Ainsi, lorsque vous sollicitez un prêt SOFIAP avec l’avantage SNCF, vous dialoguez avec un interlocuteur qui comprend bien votre fiche de paie. Vous n’avez alors plus qu’à présenter vos projets !

Le Crédit Immobilier : L’avantage phare du cautionnement

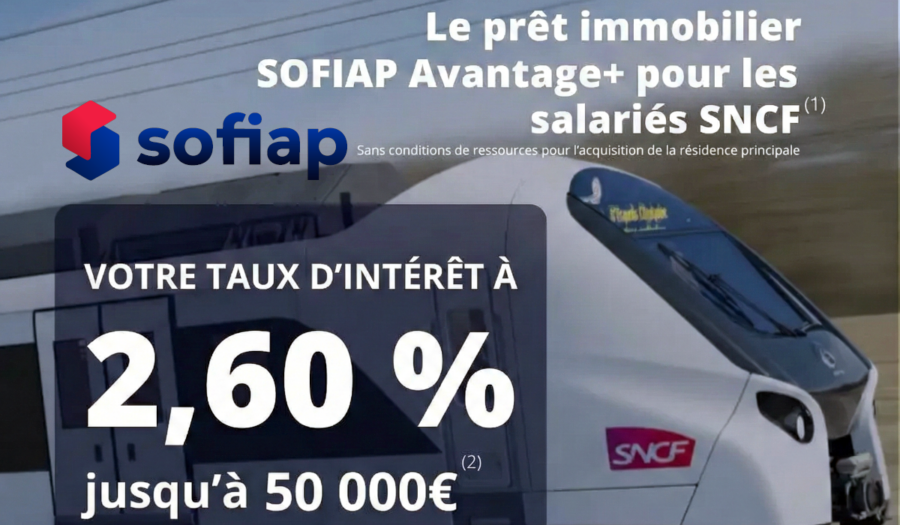

Le cœur de l’offre SOFIAP réside indiscutablement dans le financement immobilier. C’est ici que l’avantage financier se matérialise le plus fortement pour l’emprunteur.

L’absence de frais de garantie (Caution Mutuelle)

Dans un prêt immobilier classique, la banque exige une garantie (hypothèque ou caution type Crédit Logement) qui coûte généralement entre 1,2% et 2% du montant emprunté. Toutefois, avec le prêt SOFIAP, la SNCF se porte garante pour ses agents via un dispositif de cautionnement mutuel gratuit ou à coût très réduit.

Concrètement, sur un emprunt de 200 000 €, cette économie peut représenter entre 2 000 € et 3 000 € de frais initiaux en moins. C’est un argument de poids qui vient directement augmenter votre apport personnel ou réduire le coût total du crédit.

Des conditions assouplies

En outre, la SOFIAP propose souvent :

- Des frais de dossier réduits, voire offerts selon les campagnes promotionnelles en cours.

- Une modularité des échéances, permettant d’augmenter ou de diminuer vos mensualités en fonction de l’évolution de vos primes de traction ou de votre situation familiale.

- La prise en compte de l’ensemble des revenus, y compris les éléments variables de solde, souvent mal évalués par les banques externes.

Prêts personnels et crédit à la consommation

Au-delà de l’immobilier, le prêt SOFIAP couvre également les besoins du quotidien des agents SNCF. Que ce soit pour l’achat d’un véhicule, des travaux de rénovation énergétique ou un projet personnel. L’offre se distingue aussi par sa transparence.

Premièrement, les taux d’intérêt (TAEG) sont négociés pour être compétitifs par rapport à la moyenne du marché. Deuxièmement, la SOFIAP met un point d’honneur à pratiquer une politique de prêt responsable. Cela signifie que l’étude de solvabilité prend en compte la réalité du « reste à vivre » du cheminot, évitant ainsi les situations de surendettement.

De plus, ces prêts à la consommation bénéficient souvent d’une rapidité de déblocage des fonds, une fois le dossier complet validé, ce qui permet de réagir vite en cas d’imprévu ou d’opportunité d’achat.

Tableau comparatif : SOFIAP vs Banques Traditionnelles

Pour visualiser l’intérêt réel de l’offre dédiée, voici un comparatif technique des prestations généralement constatées.

| Critère / Option | Prêt SOFIAP (Offre SNCF) | Banque Traditionnelle |

|---|---|---|

| Frais de Garantie | Nuls ou très réduits (Caution SNCF) | Payants (Hypothèque ou Caution ~1.5%) |

| Frais de Dossier | Réduits (ex: 0€ à 500€) | Variables (souvent 1% du montant) |

| Prise en compte des Primes | Intégrale (Connaissance du statut) | Partielle ou complexe à justifier |

| Transférabilité | Maintien des avantages en retraite | Conditions standard |

| Avantage principal | Économie immédiate sur les frais annexes | Proximité de l’agence physique |

| Inconvénient majeur | Processus souvent dématérialisé | Coût global du crédit plus élevé |

En cas de question, vous pouvez joindre le service client par téléphone au 01.43.14.45.99.

Qui est éligible aux offres SOFIAP ?

L’accès au prêt SOFIAP avantage SNCF n’est pas ouvert au grand public. En effet, il s’agit d’une offre affinitaire stricte. Vous devez appartenir à l’une des catégories suivantes :

- Agents du Cadre Permanent : Les cheminots titulaires sont la cible prioritaire.

- Contractuels SNCF : Sous réserve d’une certaine ancienneté (souvent justifier de CDD longs ou d’un CDI confirmé).

- Retraités de la SNCF : Le lien ne se rompt pas avec la fin de l’activité. Les retraités conservent l’accès aux offres, notamment pour les prêts travaux ou l’aide à la dépendance.

- Filiales du Groupe : Les salariés de certaines filiales (Keolis, Geodis) peuvent parfois accéder à des offres spécifiques, mais cela nécessite une vérification au cas par cas selon les conventions d’entreprise.

Comment souscrire à un prêt SOFIAP avantage SNCF ?

La procédure a grandement évolué avec la digitalisation des services. Désormais, tout est conçu pour faciliter la vie des agents souvent en déplacement.

- Simulation en ligne : Rendez-vous sur le site SOFIAP. Utilisez les simulateurs dédiés directement dans votre espace client SOFIAP. Vous pouvez également obtenir une première estimation de vos mensualités sans même vous connecter.

- Constitution du dossier : Vous devrez fournir vos justificatifs habituels (bulletins de salaire, avis d’imposition) ainsi qu’un justificatif d’appartenance à la SNCF (souvent le matricule ou le Pass Carmillon).

- Étude et offre : Les conseillers SOFIAP analysent votre demande. Grâce à leur expertise du statut cheminot, cette étape est souvent plus rapide qu’ailleurs.

- Signature électronique : Pour la plupart des prêts consommation, la signature se fait à distance. Pour l’immobilier, l’offre est envoyée par voie postale ou sécurisée, respectant le délai de réflexion légal de 10 jours.

Oui, tout à fait. La SOFIAP distribue les prêts réglementés par l’État comme le PTZ. Vous pouvez donc l’intégrer dans votre plan de financement global pour optimiser votre coût d’acquisition.

Oui, comme pour tout crédit immobilier. Cependant, grâce à la loi Lemoine, vous avez la liberté de choisir une délégation d’assurance si l’offre de groupe proposée par la SOFIAP (souvent CNP Assurances) ne vous convient pas, ce qui peut générer des économies supplémentaires.

Il n’y en a pas en termes de structure actuelle. La SOFIAP a absorbé les activités de la SOCRIF. C’est simplement le nom commercial et juridique qui a évolué pour marquer le rapprochement avec La Banque Postale.